藍海億觀網2021年08月30日 339

“各大賣家近期逐漸披露半年財報,亞馬遜封號效應,以更加清晰的方式顯露出來。華南城大賣家有棵樹在亞馬遜上的收入,降幅非常厲害,幾乎是“腰斬一半多”。2020年上半年,有棵樹在亞馬遜上的收入達7.83億元,而今年上半年,下降到了3.357億元左右”

各大賣家近期逐漸披露半年財報,亞馬遜封號效應,以更加清晰的方式顯露出來。

華南城大賣家有棵樹在亞馬遜上的收入,降幅非常厲害,幾乎是“腰斬一半多”。2020年上半年,有棵樹在亞馬遜上的收入達7.83億元,而今年上半年,下降到了3.357億元左右,降幅達57.15%。

有棵樹在亞馬遜銷售收入被“攔腰斬斷”,原因之一是店鋪被大規模關閉。

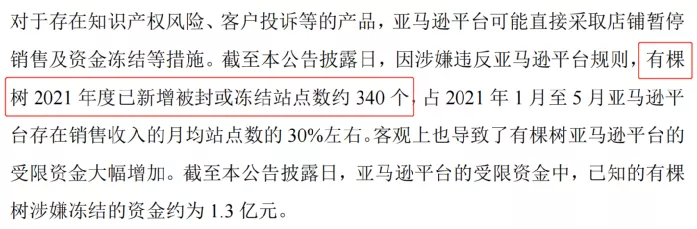

截止今年上半年末,有棵樹被封和凍結站點的店鋪約340個。這些店鋪貢獻的收入,占2021年1月至5月月均站點的30%。

(有棵樹母公司天澤信息公告)

銷量下跌是一個問題,有棵樹還面臨了一個巨大的問題,就是大量的存貨。

在2020年疫情期間,有棵樹超常規大備貨,預期2021年會大賣。然而,今年上半年開始,有棵樹店鋪數量銳減,導致銷售渠道不足,存貨無法售出。

據半年報,有棵樹目前存貨凈額達8.545億元。

加上匯率波動、物流運費上漲、亞馬遜站內競爭加劇,有棵樹不得不通過各個渠道降價處理。

壞消息不僅僅來自于亞馬遜,有棵樹在Aliexpress(速賣通)上的銷售收入,也大幅度下降了45.9%。 在一系列的不利因素沖擊下,有棵樹今年上半年的總收入同比下降51.12%(10.92億元 ),凈虧損7.42億元 。

不過,“瘦死的駱駝比馬大”,有棵樹總訂單規模依然龐大。

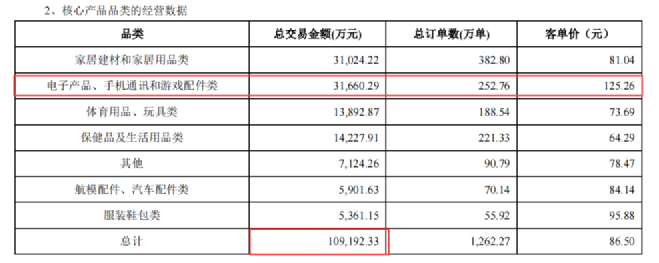

有棵樹橫跨多個類目,在電子、手機通訊和游戲配件類、體育用品、玩具類、保健品及生活用品類、航模配件、汽車配件、服裝鞋包等類目上“收割”了大量訂單。

今年上半年,總訂單量為1262.27萬單。

在產品的品類上來看,有棵樹今年上半年總訂單量最大的是家居建材和家居用品類,達382.8萬單,其次為其起家的電子、手機通訊和游戲配件類,252.76單。

在客單價方面,有棵樹的老品類電子、手機通訊和游戲配件類的客單價最高,達125.26元。

在遭受系列封號的沉重打擊下,有棵樹不得不調整戰略,要從“鋪貨”轉向“精品”。

在過年一年的報告中顯示,有棵樹店鋪數量達3873個,其中亞馬遜店鋪為284個,不過今年上半年被封的店鋪就高達340個。這意味著,有棵樹在短期內迅速增加了店鋪。

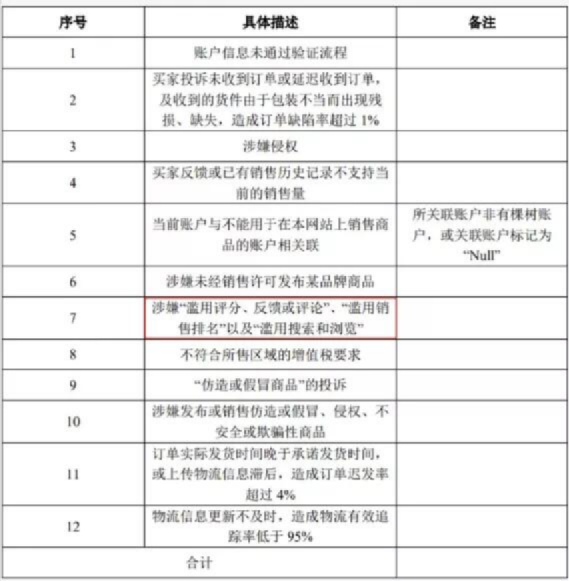

有棵樹工作組列出了帳號被亞馬遜關閉的12大原因。其中,“濫用評分、反饋或評論”、“濫用銷售排名”列為第7位。

毫無疑問,海量的店鋪同時運營,導致有棵樹團隊“應接不暇”,而出現了一系列的問題,包括“買家投訴未收到訂單”、“延遲收到訂單”“訂單實際發貨時間晚于承諾發貨時間”、“訂單遲發率超過4%”、“物流更新不及時,有效追蹤率低于95%”等。

這在一定程度上,是因為海量鋪貨、貪多求快、所拖累。 為此,經過一系列的重創之后,有棵樹痛定思痛,開始調整戰略,從“店鋪之王”向“精品路線”的轉型,力爭在產品力和品牌力方面取得差異化優勢。

與此同時,有棵樹對亞馬遜“心有忌憚”,將著重挖掘新興市場,采用“傳統平臺+新興平臺”兼顧的戰略,大力開拓Shopee等新興平臺的業務。

澤寶:三個品牌被封,占其亞馬遜營收的31%,利潤減少3337.83萬

3C大賣家澤寶技術的三大品牌RAVPower、Taotronics、VAVA,于6月16日被亞馬遜暫停銷售。

這三個品牌對澤寶意義重大。

從1月1日到6月15日的半年時間里,這三個品牌創造的營收,占澤寶亞馬遜總營收的31%。(澤寶母公司星徽股份的公告)

這31%的營收,有多少?

根據半年報顯示,澤寶上半年線上營收約17.56億,其中在亞馬遜的營收占了絕對的大頭,大約為97.13%,即17.06億元。

被封掉的三個品牌又占其中的31%,就是約5.29億元。

除了線上收入,澤寶還有線下收入,所有渠道加起來,澤寶今年半年營收約19.25億元,凈利潤約1.15億元。

看上去數據還可以,不算太差。可是,對比2020年上半年的情況會發現,澤寶的利潤出現大了大跌。

(圖為:澤寶技術2021年上半年營收及凈利潤數據)

2020上半年,澤寶營收約17.76億元,凈利潤約1.48億元。

(圖為:澤寶技術2020年上半年營收及凈利潤數據)

而今年上半年,澤寶營業收入雖然同比增長了約1.49億元,但凈利潤卻同比減少了約3337.83萬元。

利潤率落差,真的全是“封號”造成的嗎?還真不能完全怪“封號”。

澤寶是去年“疫情商機”的受益者,在去年(2020年)年中,母公司星徽股份(澤寶貢獻了大部分營收)的營業額從一季度的8.35億,暴增到到了20.54億。

凈利潤更是從842.38萬,幾何級地飆漲到了約1.26億元。

銷售額的增長還算正常,但凈利潤的漲幅卻大大超出了正常范疇,直接以億級單位暴漲。這其中顯然有問題。

而這個問題,我們從2020上半年的庫存商品余額和發出商品余額中,可以窺見一二。

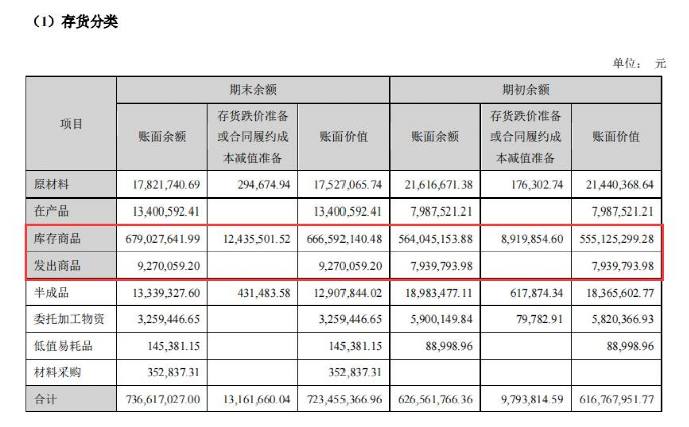

2020上半年,星徽股份(當時還叫星徽精密)庫存商品賬面余額約6.79億。但是,發出商品的賬面余額才927萬元!

(圖為:星徽精密2020上半年庫存情況)

簡單理解,就是倉庫的商品有接近7億,但在運輸途中的貨物僅僅900多萬!什么原因?就是疫情初期,物流大擁堵,大批貨物無法發出去。

遇到這種情況,美國那邊入倉的貨物少了,市場的需求量還在,怎么辦?那就賣庫存商品。

整個2020年,其實許多賣家都在減少備貨量,庫存周轉率在提高。因此,2020年許多賣家的凈利潤都是大幅度上漲的,不少賣家年凈利潤增長8-10倍,不是稀奇的事。

而3月份,剛好卡在疫情初期,國外需求量不大的時候,再加上對“中國商品”的忌憚,因此一季度購買中國賣家商品的人少之又少。

這也可以解釋,為何2021年一季度凈利潤增幅超過300%,因為2020年一季度,大家都賣不了多少貨啊!

但是3月份過后,國外疫情爆發了!線上產品需求量大幅增加,因此銷量也在大幅上漲。對賣家來說,2020年3-6月份“清庫存”是真的很舒服。

兩相比照之下,也就有了星徽股份這個夸張的凈利潤增長數值。賣得貨多了,但進的貨少了。銷量增長,成本下降,舊庫存得以清理。

反觀2021年,年初星徽股份的庫存從2020年上半年的6.79億,增長到了8.13億。而2021上半年期末,又從8.13億增長到了約9.7億元。增長了近3億元的庫存商品。

(圖為:星徽股份2021上半年庫存情況)

這是2020年銷量暴漲之后,星徽股份和澤寶技術對2021年銷量的一個預估,認為就算市場增長速度比不過2020年,至少也不會回落太多。

而且,澤寶在6月中旬被封號,其實已經算是比較晚了。從4月底帕拓遜的Mpow被封號一直到6月中旬,至少有1個多月的時間,相信澤寶也已經在這段時間暫停了不少原本該采購入庫的商品。

在這樣的情況下,仍然能夠看到庫存商品大幅度上漲,顯然澤寶對2021年的銷量情況預估,還是比較樂觀的。

而另一方面,物流情況的好轉,也讓更多的貨物能更及時地進入到歐美倉庫。無論是2021上半年期初還是期末,星徽股份的在途商品都達到了7000萬以上。

從這點來說,商品能夠更順利地入庫之后,賣家的備貨量也就不自覺地上去了。相較2020年的情況,成本也就提高了。

廈門3C賣家李先生告訴《藍海億觀網egainnews.com》,即便沒有被,他們的今年的整體利潤,都要比去年減少50%,由此可見,上半年賣家利潤的下滑,也并非完全是封號的鍋。

尤其像澤寶封號在6月15日,而上半年年報的結算期在6月30日,真正受到封號影響的情況就更低了。倘若真是封號造成的影響,應該銷售額和凈利潤都會出現問題。

但是實際上,澤寶技術2021年上半年的銷售額,還同比增長了!這難道不奇怪嗎?

造成上半年凈利潤下滑最主要的原因,其實還是兩個:

一方面,是2020年的凈利潤數額,實際上是偏離常規范疇,過高的,用正常年份的凈利潤跟2020年凈利潤相比,無疑是在“找虐”。(雖然2021年也不正常)

另一方面,是2021年的備貨量增長速度,超過了市場需求的增長速度,這才導致成本直線上漲。

不過,即便如此,要說封號對澤寶上半年業績一點都沒影響,肯定也說不過去。至少,封號打亂了原本澤寶該正常備貨的情況。

澤寶的封號一直到6月15日才開始,這方面的影響,也會在下半年的業績上,得到真正的體現。

在星徽股份的半年報中,也確實提到了,封號可能會對澤寶全年業績產生較大的影響。但是實際上,其半年報也沒有明確提到會對上半年業績產生影響。

對澤寶以及眾多被封號的大賣家來說,下半年真正該頭疼的,就是庫存問題了。基于2020年的銷售情況,許多賣家都擴大了2021年的備貨量。

亞馬遜突如其來的封號,截斷了大賣家們的銷售渠道,在以品牌未能解封為前提的情況下,大量在庫商品,必然會造成庫存成本、倉儲成本的劇增。

相信大部分品牌被禁售的大賣家,也已經早就行動起來,找各種其他渠道清庫存了。我們祝愿各位大賣家能夠盡早擺脫眼下困境。

同時,也希望各位賣家朋友們,能夠提高風險意識,切勿因特殊“年份”的特殊情況,而貿然躁進。與諸君共勉!(跨境電商藍海億觀網)

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2024-08-14

藍海億觀網2021-08-30

藍海億觀網2020-05-22

藍海億觀網2022-03-04

藍海億觀網2020-06-22

藍海億觀網2020-03-26

藍海億觀網2022-06-27

藍海億觀網2025-04-09